Majoration du revenu de retraite

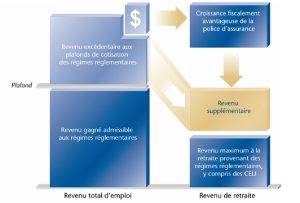

Le concept de majoration du revenu de retraite est une stratégie permettant l’accumulation de capital de manière avantageuse sur le plan fiscal dans une police d’assurance-vie permanente. La capitalisation de cette somme à l’abri de l’impôt peut éventuellement être retirée. Elle pourra alors être utilisée comme une source de revenu supplémentaire à la retraite.

La majoration du revenu de retraite est recommandée pour les gens qui…

- versent déjà les cotisations maximums aux régimes d’épargnes réglementaires (régimes à prestations déterminées, régimes à cotisations déterminées, REER, régimes à participation différée aux bénéfices et CELI);

- ont un besoin à combler en assurance-vie;

- souhaitent augmenter leur revenu de retraite potentiel;

- veulent diminuer l’impôt qu’il paie sur leur revenu de placement actuellement;

- ont un minimum de dettes et;

- aimeraient accroître leur valeur nette.

La planification de retraite se base principalement sur les régimes réglementaires énumérés plus haut. Est-ce que le revenu que vous pourrez tirer de ces régimes sera suffisant à la retraite afin d’avoir un rythme de vie qui convient?

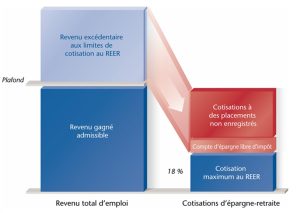

Les régimes réglementaires imposent des plafonds de cotisations et donc des limites au revenu de retraite qui pourra être versé. Effectivement, les cotisations à un REER sont limitées à 18% du revenu annuel et également à un plafond de revenu admissible qui est en 2013 de 132 133$. Si une personne gagne un revenu plus élevé que celui-ci elle ne peut cotiser au REER pour la portion supplémentaire de ce revenu. Pour le CELI, depuis 2013 les cotisations maximales sont de 5 500$/année.

Comme l’illustre l’image suivante le revenu excédentaire au plafond de cotisation REER imposé par la loi servira aux cotisations CELI qui sont également limitées et pour le reste il est possible d’investir dans des placements non enregistrés où la croissance y est imposable annuellement.

L’assurance-vie, un outil de la majoration du revenu de retraite

L’assurance-vie permanente devient alors un outil intéressant pour la capitalisation d’une valeur en espèce sans avoir à payer d’impôt jusqu’à ce que la valeur en espèce (ou valeur de rachat) soit retirée de la police. Donc plutôt que d’investir dans des placements traditionnels imposables pourquoi ne pas investir dans une assurance-vie exonérée d’impôt. En voici les avantages :

- La valeur de rachat de la police se capitalise dans un contexte fiscalement avantageux

- À la retraite l’accès à la valeur de rachat permet d’augmenter le revenu.

- L’impôt payable annuellement est diminué.

- Au décès les bénéficiaires désignés recevront la prestation restante en franchise d’impôt.

Lorsque le moment de retirer la valeur de rachat de la police viendra 3 méthodes sont possibles :

- L’emprunt garanti

- Le rachat partiel de la valeur de rachat

- L’avance sur police

Ces trois méthodes ont des incidences fiscales différentes. Il y aura généralement imposition sur l’année du retrait des fonds pour le rachat partiel et l’avance sur police. Selon la loi canadienne céder l’assurance-vie en garanti d’un emprunt n’est pas imposable par contre. L’emprunt garanti pourrait donc être une bonne option tout dépendant des taux en vigueur à ce moment.

Il est important de comprendre que ce type de stratégie n’est pas un substitut aux régimes réglementaires mais bien un complément. Bien que le concept semble très avantageux il devient intéressant pour les personnes ayant pris tout leurs droits de cotisations.